TOTAL COST: ΕΝΝΟΙΕΣ, ΔΙΑΦΟΡΕΣ & ΑΓΟΡΕΣ ΑΠΟ ΕΞΩΤΕΡΙΚΟ

Το ολικό κόστος των Προϊόντων & των Υπηρεσιών

Οι δραστηριότητες του εφοδιασμού προσθέτουν αξία σε ένα τελικό προϊόν ή σε μια υπηρεσία. Ωστόσο, αξία δεν είναι δυνατόν να παραχθεί χωρίς κόστος.

Για αυτό το λόγο, η μείωση του συνολικού κόστους των δραστηριοτήτων σε όλο το μήκος μιας αλυσίδας εφοδιασμού πρέπει να αποτελεί βασικό στόχο της διοίκησης εφοδιασμού σε συνάρτηση με τα επιθυμητά επίπεδα προστιθέμενης αξίας. Το ολικό κόστος επιδιώκει να προσδιορίσει όλα τις συνιστώσες του κόστους, τόσο τις άμεσες όσο και τις έμμεσες, οι οποίες επιβαρύνουν ένα αντικείμενο κατά τη διάρκεια του κύκλου ζωής του. Στη βιβλιογραφία, αναφέρονται όροι όπως κόστος του κύκλου ζωής, ολικό κόστος ιδιοκτησίας, κόστος ολόκληρου του κύκλου ζωής κ.α. Οι εν λόγω όροι θεωρούνται ισοδύναμοι και ταυτίζονται με τον όρο ολικό κόστος υλικού ή υπηρεσιών.

Η έννοια του ολικού κόστους

Στο πεδίο του εφοδιασμού, το ολικό κόστος συνιστά μια δομημένη προσέγγιση που επιδιώκει τον καθορισμό του συνολικού κόστους που σχετίζεται με την απόκτηση και τη χρήση ενός υλικού ή μιας υπηρεσίας από ένα συγκεκριμένο προμηθευτή. Κατά τη διάρκεια μιας συναλλαγής ο τρόπος που λειτουργεί ο προμηθευτής επηρεάζει διάφορους παράγοντες όπως:

- Κόστος διαχείρισης της παραγγελίας

- Τιμή αγοράς

- Διεκπεραίωση

- Μεταφορά

- Παραλαβή

- Επιθεώρηση

- Αποθήκευση

- Εγκατάσταση

- Λειτουργία

- Απόσυρση

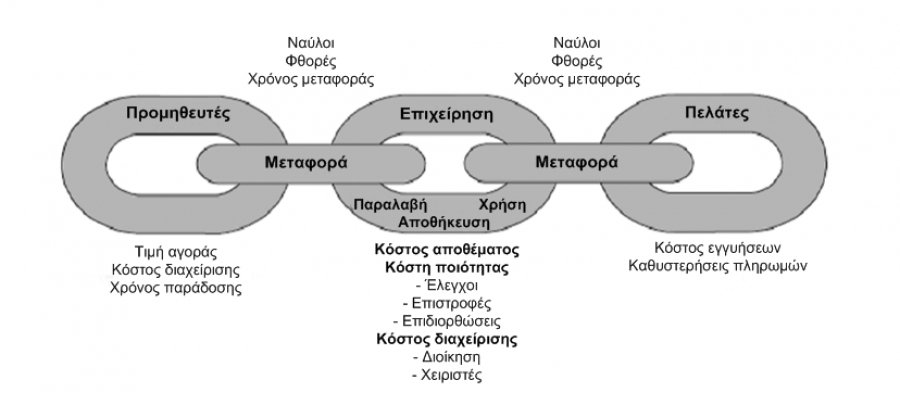

Μέσω του ολικού κόστους επιδιώκεται ο προσδιορισμός του συνολικού τιμήματος απόκτησης ενός προϊόντος. Το τίμημα αυτό συμπεριλαμβάνει το κόστος αγοράς, το κόστος διατήρησης, το κόστος κακής ποιότητας και το κόστος αστοχιών κατά την παράδοση (βλέπε σχήμα 19.1). Ο υπολογισμός του ολικού κόστους εφαρμόζεται τόσο στις βιομηχανίες όσο και στις υπηρεσίες και το εμπόριο. Στη βιομηχανία εφαρμόζεται κυρίως στις αγορές υλικών που αποθεματοποιούνται, στις αγορές υλικών συντήρησης, επιδιόρθωσης και λειτουργίας (ΣΕΛ) και στις αγορές παγίων. Στους χώρους του εμπορίου και των υπηρεσιών, εφαρμόζεται κυρίως στις αγορές μεταπωλούμενων ειδών και στις αγορές παγίων και κεφαλαιουχικού εξοπλισμού.

Η μέτρηση του ολικού κόστους, σε αντίθεση με την τιμή αγοράς, απαιτεί σημαντική προσπάθεια από την πλευρά των στελεχών εφοδιασμού. Σε πολλές περιπτώσεις, η τιμή αγοράς αποτελεί ένα πολύ μικρό μέρος του ολικού κόστους. Ως εκ τούτου, υπερβολική έμφαση στη μείωση της τιμής αγοράς συχνά έχει σαν αποτέλεσμα να αγνοούνται άλλες σημαντικές πλευρές του κόστους που σχετίζονται τόσο με τη χρήση του υλικού ή της υπηρεσίας όσο και με την κερδοφορία μιας επιχείρησης. Το ολικό κόστος είναι προσέγγιση για την κατανόηση της συνεισφοράς της κάθε συνιστώσας κόστους σε όλο το μήκος της αλυσίδας εφοδιασμού.

Αξιολόγηση Συμφέρουσας Αγοράς

Το ολικό κόστος εφαρμόζεται στην αρχή της διαδικασίας αγοράς για την αξιολόγηση της πλέον συμφέρουσας επιλογής από πλευράς κόστους. Πιο συγκεκριμένα, στην εν λόγω περίοδο πολλές δαπάνες που σχετίζονται με τη χρήση του είδους δεν έχουν ακόμη πραγματοποιηθεί και επομένως δεν είναι γνωστές. Για αυτό το λόγο, πρέπει να υπολογιστούν με τη μεγαλύτερη δυνατή ακρίβεια. Η ενσωμάτωση όλων αυτών των κατηγοριών κόστους δίνει μια πληρέστερη εικόνα του τιμήματος που σχετίζεται με την απόκτηση και τη χρήση ενός είδους, σε αντίθεση με την τιμή αγοράς, και επομένως οδηγεί σε τεκμηριωμένες αγοραστικές επιλογές.

Η στρατηγική πλευρά του Ολικού Κόστους

Η εφαρμογή του ολικού κόστους πρέπει να συνεκτιμά την ανάγκη της αποτίμησης της αξίας κάθε αγοράς. Η μείωση του ολικού κόστους των υλικών ή των υπηρεσιών δεν πρέπει να έχει σαν συνέπεια την αποσάθρωση των αξιών που προσφέρει μια επιχείρηση στους πελάτες της. Για αυτό το λόγο, κάθε προτεινόμενη αλλαγή πρέπει να συνεκτιμά τις επιπτώσεις που έχει σε επίπεδο εσόδων από πωλήσεις, καθώς και στο κόστος εξυπηρέτησης των πελατών. Μια αγοραστική απόφαση, καθόλα αιτιολογημένη από πλευράς ολικού κόστους, η οποία όμως έχει σαν συνέπεια την αύξηση των αστοχιών του τελικού προϊόντος και αρνητικές επιπτώσεις στην υπόληψη της επιχείρησης δεν είναι αποδεκτή από στρατηγικής σκοπιάς.

Σήμερα, περισσότερο από ποτέ, επιβάλλεται η εφαρμογή μοντέλων ολικού κόστους λόγω της παγκοσμιοποίησης των αγορών. Οι αγορές από χώρες της Άπω Ανατολής και της Ν. Αμερικής μπορεί να συνεπάγονται χαμηλές τιμές, απαιτούν ωστόσο αυξημένα επίπεδα αποθεμάτων και αυξημένους ναύλους, ενώ παρατηρούνται και διαφορές σε θέματα ποιότητας και αξιοπιστίας. Σύμφωνα με την εταιρεία GartnerGroup, το συγκαλυμμένο κόστος ανάθεσης για είδη όπως λογισμικό και hardwareIT καθιστά ασύμφορες τις αναθέσεις σε τρίτους, εάν οι εξοικονομήσεις είναι μικρότερες του 25%.

Διαφορές μεταξύ Αποθεματοποιημένων Υλικών και Παγίων

Κατά τον υπολογισμό του ολικού κόστους παρατηρούνται διαφορές μεταξύ των υλικών που αποθεματοποιούνται και του πάγιου εξοπλισμού. Τα υλικά είναι συνήθως χαμηλής αξίας ανά μονάδα, αναλώνονται σε μεγάλες ποσότητες, διακινούνται εντός της επιχείρησης και ανανεώνονται συχνά. Αντίθετα, τα πάγια είναι συνήθως σταθερά και παραμένουν στην ιδιοκτησία της επιχείρησης για μεγάλα χρονικά διαστήματα. Οι τυπικές κατηγορίες κόστους για κάθε μια από αυτές τις κατηγορίες ειδών παρουσιάζονται στον πίνακα 19.1 (βλέπε επίσης Κεφάλαιο 21).

Πίνακας 19.1: Κύριες διαφορές μεταξύ υλικών που διατηρούνται σε απόθεμα και παγίου εξοπλισμού

Αγορές Εξωτερικού

Για είδη που αγοράζονται από πηγές του εξωτερικού, και ιδίως από χώρες εκτός ΕΕ, προκύπτουν πρόσθετες κατηγορίες κόστους (βλέπε επίσης Κεφάλαιο 7). Μεταξύ αυτών περιλαμβάνονται:

- Κόστος συσκευασίας και κιβωτίων μεταφοράς για διεθνείς μεταφορές

- Μεταφορά στο λιμένα του πωλητή

- Κόστος διαχείρισης στο λιμένα του πωλητή

- Δασμοί και φόροι κατά την εξαγωγή και εισαγωγή

- Πιστοποιητικά επιθεώρησης

- Κόστος μεταφοράς

- Κόστος ασφάλισης

- Κόστος εκτελωνισμού

- Κόστος εσωτερικής μεταφοράς

- Δαπάνες χρηματοοικονομικών συναλλαγών (π.χ. τραπεζική επιβάρυνση για εγγυητικές επιστολές)

- Διακυμάνσεις συναλλαγματικών ισοτιμιών

- Δαπάνες επικοινωνίας (π.χ. τηλέφωνα εξωτερικού, fax, ταχυδρομείο)

- Αυξημένα επίπεδα αποθεμάτων

- Αυξημένη απασχόληση διοικητικού προσωπικού και νομικών συμβούλων

- Κόστος ταξιδιών

Τα στελέχη εφοδιασμού, εκτός των φόρων, των δασμών και του εκτελωνισμού, πρέπει να συνυπολογίζουν τυχόν φόρους προστιθέμενης αξίας. Συχνά, οι φόροι αυτοί μπορεί να επιστραφούν. Επίσης, κατά τη μεταφορά της παραγωγής σε μια απομακρυσμένη χώρα, προστίθεται κόστος λόγω αξιολόγησης, διακρίβωσης και επιθεώρησης των πηγών προμήθειας. Πρόσθετα κόστη προκύπτουν, επίσης, εάν μια επιχείρηση που παραδοσιακά χρησιμοποιεί θαλάσσια μεταφορά υποχρεωθεί να επιλέξει αεροπορική για λόγους τήρησης χρονοδιαγραμμάτων παράδοσης ή προστασίας των προϊόντων από καιρικές συνθήκες.

Από την πλευρά της αγοράστριας επιχείρησης, η αγορά προϊόντων από προμηθευτές απομακρυσμένων χωρών ίσως δημιουργεί ανάγκη για διατήρηση υψηλών αποθεμάτων, με αποτέλεσμα να αυξάνεται τόσο το κόστος χρηματοδότησης όσο και το κόστος διατήρησης των αποθεμάτων. Οι όροι πληρωμής και οι συναλλαγματικές διακυμάνσεις μπορεί να έχουν θετικές ή αρνητικές επιπτώσεις στη ρευστότητα μιας επιχείρησης. Για αυτό το λόγο, το κόστος των αποθεμάτων και το κόστος των συναλλαγών πρέπει να συνεκτιμώνται στο ολικό κόστους

Γενικά, το κόστος των κινδύνων που εμφανίζονται σε αγορές από χώρες του εξωτερικού δεν υπολογίζεται εύκολα, αλλά είναι υπαρκτό. Οι κυριότεροι παράγοντες κινδύνου περιλαμβάνουν την πολιτική αστάθεια, την τρομοκρατία, τις συνθήκες εργασίας, τους χρόνους και την αξιοπιστία των παραδόσεων. Προφανώς, εάν αυξηθούν οι χρόνοι παράδοσης, η επιχείρηση θα πρέπει να διατηρήσει υψηλότερα αποθέματα. Αν χρησιμοποιηθεί αεροπορική μεταφορά, αυξάνεται το κόστος παρακολούθησης και διεκπεραίωσης των παραγγελιών λόγω της συχνότερης επικοινωνίας με τους προμηθευτές και της αύξησης του κόστους της επιθεώρησης και των lοgistics.

Πηγή: Διοίκηση Εφοδιασμού, Λάμπρος Λάιος, Πειραιάς 2010